為替レートのしくみを知ろう

為替レートには、外国為替市場で銀行同士が取引するときの「インターバンク・レート」と、銀行が私たち個人や企業などの顧客と取引するときの「顧客向け為替レート」の2つがあります。

銀行で外貨預金や外貨両替を利用するとき、テレビのニュースで見た為替レートと違うことに気づいたことはあるでしょうか。実は、テレビで報じられているのは「インターバンク・レート」なのです。

インターバンク・レート

テレビのニュースでは「1ドル=150円10銭ー13銭」などと報道されていますが、この数字は円をドルに換えたい(ドルを買いたい)銀行が希望する平均的なレートが1ドル=150円10銭、ドルを円に換えたい(ドルを売りたい)銀行が希望する平均的なレートが150円13銭という意味です。

テレビのニュース「1ドル=150円10銭ー13銭」

円をドルに換えたい銀行が希望する平均レートが「150円10銭」

ドルを円に換えたい銀行が希望する平均レートが「150円30銭」

ドルを買いたい銀行が提示するレートを「ビッド・レート」、これに対してドルを売りたい銀行が提示するレートを「オファー・レート」といい、このようなレートを「気配値」といいます。

実際には気配値がそのまま取引レートになることはなく、銀行同土がお互いに応じるレートをすり合わせてから取引します。最終的に決定した取引レートを「ファーム・レート」といいます。

顧客向け為替レート

顧客向け為替レートは企業向けと個人向けに分けられます。

企業向け(主に大口の法人顧客)

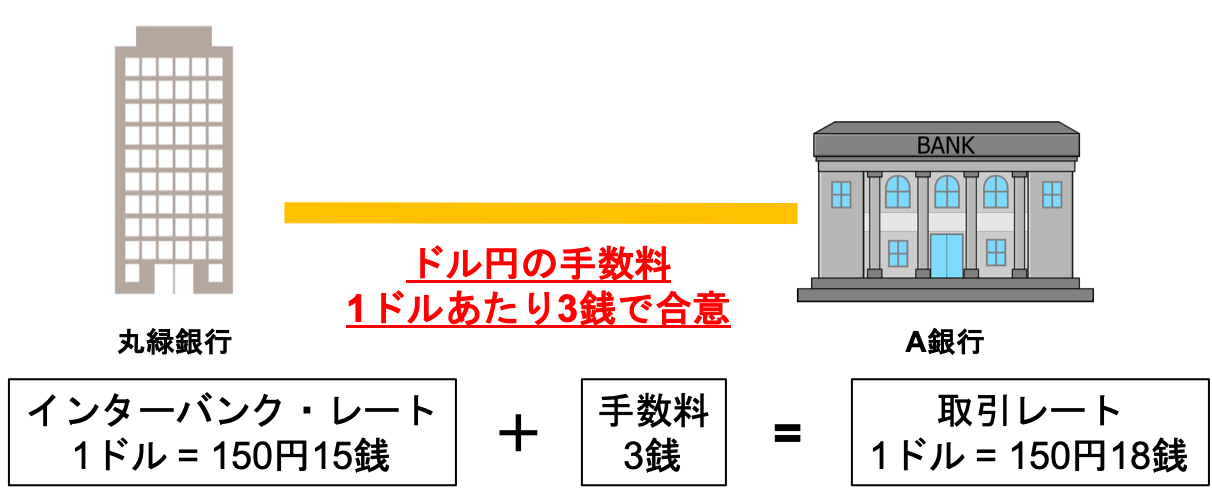

インターバンク・レートに、あらかじめ銀行と企業の両者合意のうえ取り決めた手数料を加えます。

例えば、上の図のように、紅白商事とZ銀行の間で、ドルと円の交換手数料を「1ドルあたり3銭」と決めていたとします。このとき、インターバンク・レートが1ドル=100円15銭だった場合、手数料を加えた取引レートは1ドル=100円18銭となります。紅白商事が100万ドルを買ったとすると、Z銀行はこの取引で、

1ドルあたり3銭✕100万ドル=3万円

の手数料を手に入れます。銀行はこの手数料収入で利益を得ているわけです。銀行との力関係の差から、大企業ほど手数料は安く設定される傾向にあります。

個人向け

私たち一般の利用者に適用される為替レートは、銀行ごとに次のように決められています。

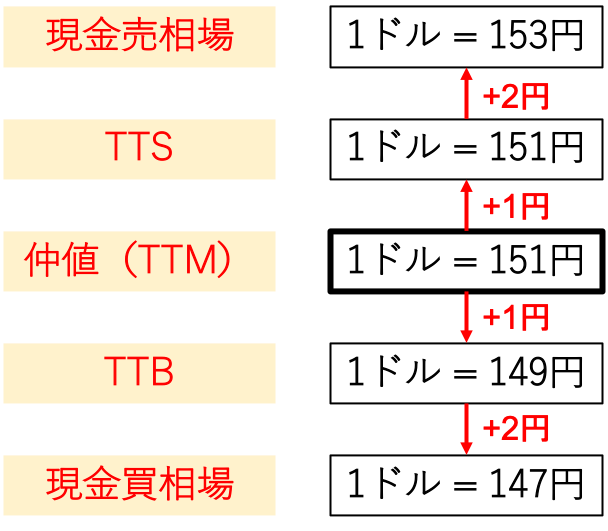

銀行はまず、外国為替市場(インターバンク市場)の午前10時時点のインターバンク・レートを「仲値(TTM)」として、これを基準にその日に適用する個人向けの為替レートを決めます。

その為替レートには次の4つがあり、どれも原則としてその日1日変更されることはありません。

対顧客電信売相場(TTS)

外貨預金への預け入れや海外への送金で、円を外貨に換えるときに適用される為替レートです。円をドルに換える場合、仲値に1円上乗せするのが一般的です。

対顧客電信買相場(TTB)

満期を迎えた外貨預金の外貨や海外から送金された外貨を、円に換えるときに適用される為替レートです。ドルを円に換える場合、仲値から1円引くのが一般的です。

TTSとTTBは、金融機関の口座における通貨の交換ですが、その場ですぐ現金に交換する場合は、次のようにまた別のレートになります。

現金売相場

円を外貨の現金に両替するときに適用される為替レートです。TTSからさらに2円上乗せするのが一般的です。

現金買相場

外貨の現金を円に両替するときに適用される為替レートです。TTBからさらに2円引くのが一般的です。

現金売相場、現金買相場の手数料がTTS、TTBよりも高くなっているのは、現金だと保管や運により大きなコストがかかるため、そのコストが上乗せされているからです。